“同样的熊市,同样是亏钱,别人亏15%,你亏30%,同样是基金仓位的调整优速配资,你赎回再买进,别人只是简单操作了一下,别人怎么就把手续费省下了?”

其实答案就藏在基金转换的操作里,今天我们就来聊聊熊市不割肉也能自救的终极技巧,用真实案例教你三步完成“危险基金”到“抗跌基金”的无缝切换。文末附赠当前最佳转换清单,明天开盘就能用!

一、基金转换到底是什么?为什么能少亏15%?

1. 一句话说清基金转换的本质

所谓的基金转换:简单来说就是当你手中持仓的基金需要做调整时,把你手里面跌的最惨的基金A,直接换成更抗跌的基金B(比如将股票基金转换成债券基金),而不需要赎回你的基金A,再买入基金B,这样做的好处就是省时+省钱+躲暴跌!

省时:赎回再申购需3-7天,基金转换只要1天。

省钱:假如我们卖掉A基金,再申购B基金,我们需要支付的是A的申购费+赎回费,B的申购费,而通过基金转换,我们只交A基金的赎回费,B基金的申购补差费,补差费又怎么理解呢?举个例子来说A的申购费是1.2%,B的申购费是1.5%,那你就需要再付0.3%的申购费,B的申购费小于等于1.2%,你就不需要再付申购费。

躲暴跌:比如2024年11月,有人提前将科技基转换成了国债基,躲过了-19% 的关税政策带来的暴跌。

2. 什么时候必须转换?看准3个信号

信号

案例

操作

单行业占比>40%

2025年AI基金重仓芯片遇关税制裁

转分散配置的平衡型基金

波动率>同类30%

某军工基金的波动率25%(同类平均仅18%)

转低波固收+基金

基金经理离职优速配资

头部公募明星经理跳槽,持仓基金连续下跌

转投研稳定的替代品

个人观点:基金转换不是“割肉”,而是相当于把破伞换成了雨衣——同样是雨天赶路,工具要选对!

二、2025年实操指南:三步完成高性价比的转换

步骤1:锁定“危险基”(3分钟自查)

首先打开天天基金APP ,点击基金的“持仓分析” ,关注基金持股的行业集中度,如果单一行业>40%就要注意了;查看基金的波动率曲线,和同类型基金做比较,如果远高于同类均值,就要采取行动了;查看基金经理变动公告,看新任基金经理的情况,如果历史业绩平平,就果断点吧!

步骤2:选对“接盘基”(记住这3个匹配)

风险匹配:根据自己的风险承受能力,在股票型基金和债券基/货币基进行调整,总有人问调整到怎么样的情况才算合适,那就需要因人而异了,每个人的风险承受能力不一样,比如你是风险厌恶型的,那你就降低股票型基金的占比,提高债券型基金占比。

公司匹配:优先选同一基金公司产品(费率最低)

严格意义上来说,基金转换是同一家基金公司的基金A转换成基金B,跨基金公司转换只能在少部分三方平台上可以实现,比如支付宝上买的某些基金可以实现跨基金公司的转换。

政策匹配:当前经济复逐渐复苏(5月PMI49.5%),股债平衡基更抗跌。

步骤3:避开费率坑(省下一年奶茶钱)

持有A基金满7天以上再考虑转换,否则赎回费高达1.5%,所以基金转换也不能滥用。

熊市不是躺平,而是换条赛道奔跑,基金转换的本质,是用手续费换逃生时间。

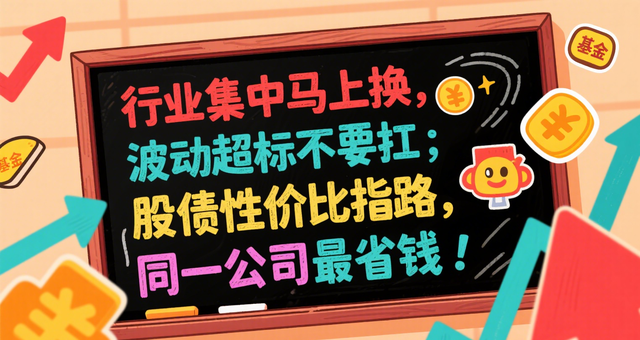

记住口诀:

“行业集中马上换,波动超标不要扛;

股债性价比指路,同一公司最省钱!”

互动:你的持仓踩中“危险信号”了吗? 留言晒图优速配资,免费领《2025抗熊基金清单》!

E融配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯